2024年03月07日

■達人シリーズよくあるお問い合わせ

Q.所得税の達人で、「青色申告決算書」の3ページ-[減価償却費の計算]で、少額減価償却資産はどのように登録すればよいですか?

A.以下の手順で登録します。※下記は少額減価償却資産を手入力で登録する手順です。「減価償却の達人」からデータ連動した場合は少額減価償却資産は自動で登録されます。

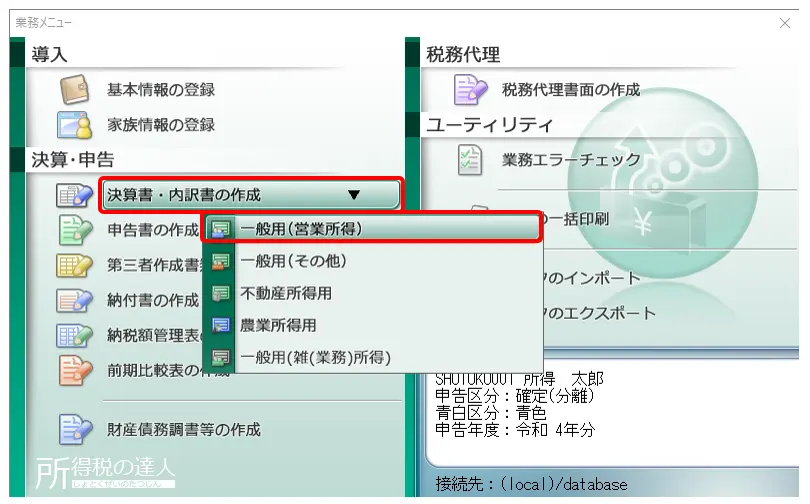

1.所得税の達人を開き、該当のデータを開きます。[業務メニュー]-[決算書・内訳書の作成]から決算書を選択します。

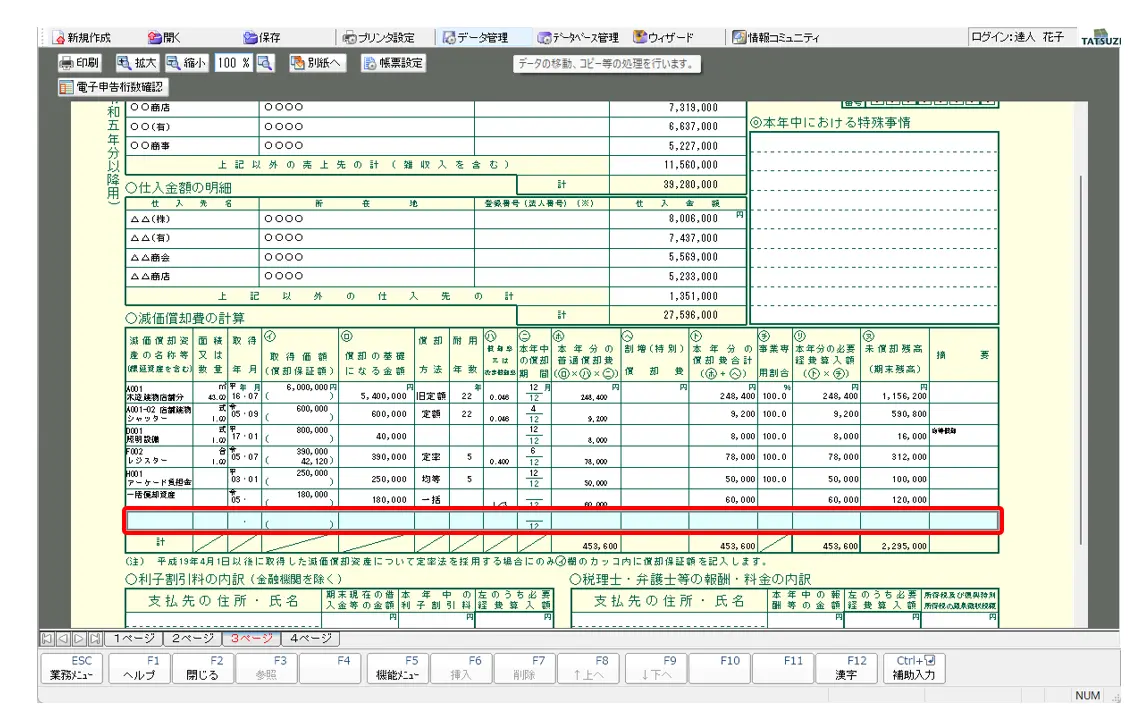

2.「3ページ」を開き、画面上でダブルクリックし減価償却資産の新規登録画面を開きます。

3.[減価償却資産の登録]画面が開きましたら、下記の通り登録します。

![[減価償却資産の登録]画面](https://www.occ21.co.jp/wp-content/uploads/2023/03/shotoku2.webp)

①[減価償却資産の名称等][取得年月][取得価額]を入力します。

② [償却方法]の[▼]をクリックして[その他]を選択し、右側の欄に[少額]と入力します。

③ [事業専用(貸付)割合]を空欄にします。

④ [本年分の必要経費算入額]-[入力]をクリックしてチェックを付け、[取得価額]と同額を入力します。

⑤ [本年中の償却期間]は空欄のままにします。

⑥ [未償却残高]-[入力]をクリックしてチェックを付け、空欄にします。

⑦ [摘要]上段に[措法28の2]と入力します。

⑧ [摘要]下段に[(明細は別途保管)]と入力します。